Все компании, которые занимаются торговой деятельностью, живут за счёт наценки. То есть, прибавляют к себестоимости некую сумму в рублях и получают отпускную цену товара. Тогда, что же такое маржа? Она равна наценке? Ведь известно, что маржа - разница между отпускной ценой и себестоимостью.

Маржа: подходы

Маржа - показатель рентабельности продаж или разница между отпускной ценой и себестоимостью продукции. Это разница выражается либо в процентах от отпускной цены, либо как прибыль на единицу продукции.

Маржа = отпускная цена товара (руб.) - себестоимость (руб.)

Маржа (коэффициент рентабельности) = прибыль на единицу товара (руб.)/отпускную цену этой единицы (руб.)

Рассчитывать показатель маржи необходимо на конец каждого отчетного периода, например, квартала. Если компания стабильна, то показатель маржи можно рассчитать только на конец года.

Этот показатель отражает прибыльность товара. Цель расчета - для определения величины прироста продаж и управление ценообразованием. Большая величина этого показателя говорит о высокой прибыльности предприятия.

Показатель «маржа» показывает, какую прибыль приносит 1 рубль товарооборота.

А теперь о наценке

Наценка - добавка к цене реализуемого товара, работы или услуги, это доход продавца, разница между оптовой ценой и розничной.

Величина наценки зависит от состояния рынка, качества товара, его потребительский свойств и спроса на данный товар. Наценка необходима для покрытия затрат продавца на транспортировку товара, его хранение и получение прибыли. Таким образом, величину наценки можно рассчитать по следующей формуле:

Наценка = цена продажи (руб.) - себестоимость (руб.)/себестоимость (руб.) * 100%

При установлении наценки необходимо исходить из конкурентоспособности не только товара, но и самой компании на рынке. Важно учитывать стратегическую позицию развития предприятия относительно конкурентов. Ведь конкуренты - это те, кто торгует таким же товаром по меньшей цене, но большими объёмами, и те, кто торгует по высокой цене, но маленькими объёмами. В идеале, торговая наценка должна быть равна такой величине, которая позволяет держать баланс между ожидаемым объёмом продаж и оптимальной ценой.

Если правильно установить торговую наценку на товары, работы или услуги, то её величина полностью покроет расходы, которые принесла единица товара, а также оставит компании прибыль с этой единицы.

Наценка показывает, сколько принёс прибыли каждый рубль, который был вложен в закупку товара. Она, в отличие от маржи отражается в бухгалтерском учёте по кредиту счёта 42, который так и называется «Торговая наценка».

Маржа же не отражается в бухгалтерском учёте, её рассчитывают специально, когда хотят выяснить прибыльность компании. В числовом выражении сумма маржи всегда будет равна сумме наценки, а в процентном выражении - наценка всегда больше.

Взаимосвязь М. и Н.

Если известна маржа, то наценку можно вычислить по следующей формуле:

Наценка = маржа/ (100 — маржа),

Соответственно, если известна наценка, то вычислить маржу:

Маржа = наценка/ (100 + наценка).

Читайте также

Активы и пассивы – это важнейшие понятия, относящиеся к области экономики предприятия и бухучета. Рассмотрим их сущность...

Запас финансовой прочности – это экономический показатель, демонстрирующий устойчивость предприятия к сокращению п...

Данное странное словосочетание сегодня достаточно часто встречается в статьях на экономическую тематику. Давайте разберемся, что же такое валовая маржа, что она обозначает, как рассчитывается и т. д.

Что это такое?

Согласно определению, валовая маржа представляет собой полученный доход от продаж после того, как из него были вычтены все переменные затраты (расходы на материалы и сырье, средства потраченные на реализацию продукции, заработная плата рабочим и т. д.).

Иногда финансисты используют термин «маржинальный доход». Это тоже самое, что и валовая маржа.

Данное понятие не подходит для того, чтобы охарактеризовать компанию с финансовой стороны. Однако, с его помощью можно рассчитать другие важные показатели.

Одним из составляющих расчета валовой маржи являются переменные затраты. В реальности они считаются прямо пропорциональными к общему объему производимой продукции.

Любое предприятие хочет, чтобы те затраты, которые оно делает на одну единицу готовой продукции, были максимально низкими. Это даст возможность получить высокую прибыль. С течением времени возможны вариации в сторону увеличения или уменьшение объема производства. Однако, их постоянное влияние на одну единицу готовой продукции является константой.

Понятие валовая маржа необходимо для финансистов. Оно позволяет им провести операционный анализ деятельности предприятия.

Иногда этот термин заменяют более привычными – сумма покрытия расходов, маржинальный доход. Определяется он государственной политикой ценообразования.

Для каждой сферы деятельности валовая маржа обозначает свое:

- для торговли – это сделанная наценка;

- в макроэкономике – это вариант прибыли, которую получает компания;

- в финансах – это разница в процентах, курсах валют, акций;

- для банков – это процентная разница, которую получает банк в результате выдачи кредитов и открытия депозитов;

- рынок ценных бумаг использует это понятие для определения размера взятого кредита для осуществления сделок.

Себестоимость – важное понятие в коммерции и экономической науке. Здесь вы узнаете, какие виды себестоимости существуют, и как расчитывается данный показатель.

Что показывает валовая маржа?

Согласно заявлениям специалистов, валовая маржа позволяет понять, способно ли конкретно взятое предприятие покрыть все постоянные расходы на изготовление своей продукции, полученной выручкой от ее реализации. После проведения расчетов, экономист может сделать анализ и дать соответствующие рекомендации.

Принято считать, что чем выше полученный показатель, тем выше полученная прибыль фирмой с условием, что все постоянные затраты отняты. Высокий процент валовой маржи говорит от высокой прибыли, которая была получена от реализации.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

На практике это выглядит следующим образом. Допустим компания получила доход за 3 месяца в размере 45%.

Тогда стоит говорить о том, что она смогла сохранить в своем бюджете 45 копеек с каждого рубля после того, как ее изготовленная продукция была продана.

Сохраненная сумма будет потрачена на покрытие заработной платы, оплату коммунальных и административных затрат, выплаты акционерам и т. д.

Валовая маржа имеет разное значение для разных отраслей торговли и производства.

Существует зависимость между данным показателем и показателем оборота запасенных материалов. Носит она обратно пропорциональный характер. Например, для торговли эта проявляется следующим образом: показатель валовой маржи выше в случае низкого оборота запасов. Если оборачиваемость высокая, тогда процент валовой маржи ниже.

Для производства цифра маржи должна быть еще выше, чем в торговле. Связано это с тем, что конечный продукт находится в пути к покупателю дольше.

Формула расчета маржи

Для определения данного показателя используется стандартные выражения:

GР = TR-TC или CM = TR – VC

- В них GР – показывает валовую маржу;

- СМ – валовый маржинальных доход;

- TR – показывает полученную компанией выручку после реализации продукции;

- TC – полная себестоимость, которая находится следующим образом.

ТС = FC + VC,

- где FC – затраты постоянного характера;

- VC – затраты переменного характера.

Экономисты оперируют еще выражением процентная маржа. Этот показатель используется для анализа финансового состояния конкретной компании. Его находят следующим образом:

GP = TC/TR или CM = VC/TR

- В нем GP – процентный показатель маржи;

- СМ – количество маржинального дохода в процентах.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

А вот процентный показатель позволяет узнать каково отношение затрат к доходам в процентах.

Полученные в результате вычисленный данные позволяют найти показатель маржинального дохода. Эта цифра дает возможность узнать отношение маржи к полученной выручке. Иногда этот показатель называют нормой дохода маржи:

Кмд = GP/TR

Есть определенные нормальные данные, которые обязательно должна знать каждая организация для получения позитивного результата. Здесь все зависит от вида деятельности рассматриваемой компании: торговля – 30%, промышленность – 20%. Если расчетный получается таким как требуется, тогда компания считается рентабельной.

Предпринимате ль должен знать не только как открывать фирму, но и как ее закрыть, ведь по некоторым причинам предприятие может прекратить свое существование и в этом случае нужно произвести все необходимые мероприятия по его законной ликвидации. : разбираемся в нюансах.

Разновидности сдельной оплаты труда рассмотрим в материале. Плюсы и минусы сдельной заработной платы.

Видео на тему

Это понятие часто используют специалисты всех сфер экономики. Маржа позволяет оценить показатели рентабельности, хотя и является относительной величиной. В зависимости от сферы бизнеса, это понятие имеет свою специфику.

Расчет маржи

Маржа – это разница между себестоимостью товара и ценой, по которой этот товар продают. Благодаря таким расчетам, можно следить за эффективностью коммерческой деятельности, а точнее, за тем, насколько компания преобразует доходы в прибыль.

Значение маржи вычисляют в процентах по конкретной формуле:

Прибыль/Доход×100%=Маржа.

Давайте рассмотрим эту формулу на примере. Допустим, маржа предприятия равняется 25%. То есть с каждого рубля выручки компания получает 25 копеек прибыли. 75 копеек – это расходы.

Чтобы оценить рентабельность компании, аналитики сосредотачивают свое внимание на значении валовой маржи (Gross Margin). При оценке результативности фирмы валовая маржа является главным показателем. Для этого необходимо от суммы выручки за продукцию отнять сумму расходов на ее изготовление.

Коэффициент валовой маржи не дает представления об общем финансовом состоянии компании и не позволяет анализировать конкретные аспекты ее деятельности. Этот показатель считают аналитическим, но он позволяет оценить эффективность компании. Но при этом расчет валовой маржи дает возможность высчитать не менее важные показатели для компании. На них в первую очередь и обращают внимание экономисты.

Коэффициент валовой маржи учитывает и производство товаров или услуги работников фирмы. То есть те действия, в основе которых лежит труд.

Важно и то, что формула валовой маржи учитывает еще и доходы, которые не являются следствием оказания услуг или продаж товаров. Речь идет о внереализационных доходах, которые являются результатом:

Оказания услуг, которые не относятся к промышленным;

Организации ЖКХ;

Списания задолженностей.

Если валовая маржа вычислена правильно, можно узнать чистую прибыль компании.

Также экономисты обращают внимание на маржу прибыли, которая свидетельствует о показателях рентабельности продаж. Маржа прибыли – это прибыль в общем капитале или выручке предприятия. Она вычисляется в процентах.

Существует такое понятие, как средняя валовая маржа. При этом берется разница между ценой и среднем размером расходов. Таким образом, можно определить, какой размер прибыли приносит одна единица товара и как она покрывает постоянные расходы.

Норма валовой маржи – это часть маржинального дохода в прибыли, или же для отдельного товара – часть дохода в цене товара.

Вычислить маржинальный доход можно, отняв все переменные затраты, включая накладные расходы, зависящие от объема производства, из выручки предприятия.

Валовая маржа = Валовая прибыль/ Выручка.

Для Европы

Валовая маржа в Европе вычисляется в процентах и состоит из общих доходов, полученных в результате продаж. При этом учитывается только тот доход, который предприятие получает непосредственно после затрат на производство продукции.

Различием между учетными системами России и Европы является только то, что в первом случае валовая маржа понимается как прибыль, а во втором – высчитывается по указанной формуле.

Компании классифицируются в зависимости от валовой прибыли. Если она составляет более 40% - компания имеет долгосрочное конкурентное преимущество. Если значение валовой прибыли в диапазоне 20-40%, конкурентное преимущество неустойчивое. Если же значение менее 20%, значит, компания не имеет конкурентного преимущества.

Как показывает статистика, валовая маржа компании, которая теряет свои конкурентные преимущества, снижается задолго до того, как уменьшаются продажи. Поэтому мониторинг валовой маржи помогает заранее выявить проблемы и устранить их.

Конечно, существуют ситуации, когда при высокой валовой марже компания не получает прибыли. В этом случае о конкурентном преимуществе не может быть речи. Проблемы могут заключаться в больших затратах на:

- обслуживание долгов;

- разработку новой продукции;

- общехозяйственные потребности.

Если хотя бы одна из вышеперечисленных категорий расходов слишком большая, валовая прибыль может свестись к нулю и подорвать экономическое состояние компании.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

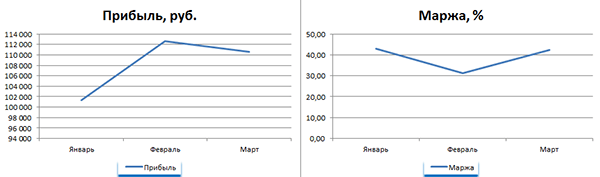

Как рассчитывают маржу

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Одним из наиболее часто используемых терминов в макроэкономике является маржа. В переводе с английского слово margin обозначает “разница”. Что именно называют этим термином и для чего оно используется? Попытаемся рассказать об этом максимально доступно.

Введение

Если обратиться к Википедии, то можно узнать, что маржа — это разница между выручкой предприятия и общей себестоимостью продукции. Этот показатель является абсолютным, он отображает общую успешность работы компании в основной и дополнительной деятельности.

Маржой называют разницу между выручкой и себестоимостью товара

Абсолютность данного показателя позволяет использовать его только для внутренней статистики и анализа, поэтому сравнивать филиалы или компании по марже не представляется возможным. Для этого следует использовать относительные показатели, к примеру, рентабельность.

Что представляет собой классическая маржа

В микро/макроэкономике маржой (grossprofit) называют прибыль, которая была получена с учетом полной выручки и общих затрат на оказание услуги/создание продукции. Этот термин наиболее совпадает с российским термином “общая прибыль, полученная от реализации всевозможных услуг или готового товара”.

Обратите внимание: понятие маржинальный доход обозначает разницу от полученной предприятием выручки к общим переменным затратам на оказание услуги или выпуск продукции.

Если выражение “маржа” применяется в финансовой области, то обычно она означает разницу в процентных ставках или различных ценных бумагах. Банки также используют данное понятие — для них оно означает разницу между депозитными вкладами и выданными кредитами.

Рассмотрим, что такое маржа в торговле и от чего она зависит. В торговле это понятие обозначает размер процента, который прибавляется к закупочной цене для получения прибыли. В любом варианте результатом деятельности всех предприятий является получение максимальной маржи или прибыли.